История изменений Налогового кодекса Казахстана: от начала 2000-х до наших дней

Налоговый кодекс — один из самых «живых» законов любой страны. В Казахстане за последние два десятилетия он пережил несколько масштабных перезагрузок, десятки редакций и бесчисленные точечные изменения. Для бизнеса это значит одно: налоговое законодательство — это всегда зона, где необходимо быть начеку. Давайте разберем, как менялся Налоговый кодекс РК с 2000-х годов, и на какие годы пришлись самые крупные и многократные изменения.

Начало 2000-х: первые шаги стабильности

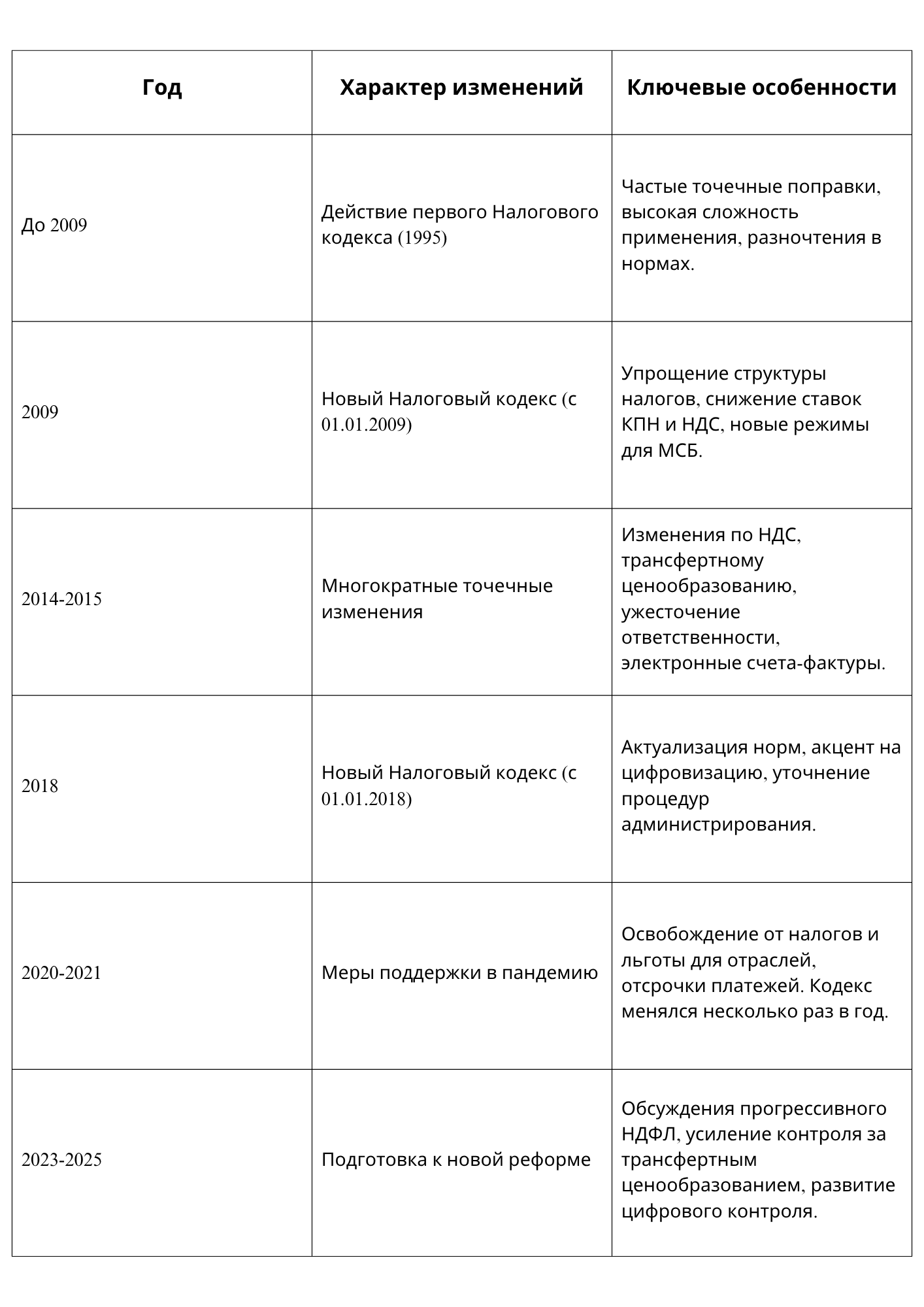

К 2000 году Казахстан уже имел налоговое законодательство, принятое в 1995 году. Этот первый Налоговый кодекс РК заложил базу налоговой системы независимого государства. Однако документ создавался в условиях переходной экономики, и к началу 2000-х стало очевидно, что он не отражает быстро меняющиеся реалии бизнеса и экономики.

В начале 2000-х изменений в кодекс вносили много, но не кардинально. В основном поправки были точечными — изменяли ставки налогов, вводили новые виды льгот, корректировали процедуры налогового администрирования. Тем не менее именно в эти годы началась работа над созданием более системного и современного Налогового кодекса.

2009 год — первая крупная налоговая реформа

Пожалуй, первая кардинальная реформа произошла в 2009 году, когда вступил в силу совершенно новый Налоговый кодекс. Он был принят Законом РК от 10 декабря 2008 года № 99-IV ЗРК и полностью заменил прежний документ.

Что было важно в новом кодексе:

-

- Упрощение структуры налогов.

-

- Снижение ставок корпоративного подоходного налога (с 30% в 2008 году до 20%).

-

- Снижение НДС с 13% до 12%.

-

- Упрощение системы специальных налоговых режимов для малого бизнеса.

-

- Более четкое определение налоговой базы и налоговых обязательств.

Это было время, когда Казахстан стремился повысить инвестиционную привлекательность, сделать налоги проще и понятнее для бизнеса.

2014-2015 годы — точечные, но масштабные изменения

В 2014-2015 годах Налоговый кодекс не меняли целиком, но в него внесли многочисленные изменения, причём сразу по нескольким направлениям.

Ключевые новации:

-

- Введены новые правила трансфертного ценообразования.

-

- Изменена методика расчета НДС при импорте.

-

- Усилена ответственность за налоговые нарушения.

-

- Появились новые требования по учету электронных счетов-фактур.

В эти годы кодекс менялся неоднократно в течение года, что создавало для бизнеса сложности — многие компании не успевали оперативно адаптироваться к новым правилам.

2018 год — новый Налоговый кодекс

Следующая крупная реформа произошла в 2018 году. В декабре 2017 года был принят новый Налоговый кодекс (Закон РК № 120-VI ЗРК от 25 декабря 2017 года), который вступил в силу с 1 января 2018 года. Он снова полностью заменил предыдущий документ.

Ключевые изменения 2018 года:

-

- Новый подход к налогообложению доходов физических лиц (НДФЛ).

-

- Введение прогрессивной шкалы социальных отчислений.

-

- Усиление налогового контроля через расширение обязанностей по предоставлению налоговой информации.

-

- Более чёткое регулирование налогового администрирования.

-

- Принятие концепции добросовестного налогоплательщика.

Этот кодекс был более современным и адаптированным к цифровой экономике. Одной из целей было минимизировать разночтения в трактовке налогового законодательства.

2020-2021 годы — период нестабильности и антикризисных мер

Пандемия COVID-19 внесла свои коррективы. В 2020-2021 годах Налоговый кодекс РК менялся несколько раз в год. Были введены меры поддержки бизнеса:

-

- Освобождение от НДС для определённых сфер деятельности.

-

- Отсрочки и рассрочки по уплате налогов.

-

- Временные налоговые льготы для отраслей, наиболее пострадавших от карантина.

Налоговый кодекс в эти годы стал документом, который приходилось изучать буквально ежемесячно. Для бухгалтеров и налоговых консультантов это стало настоящим вызовом.

2023-2025 годы — новые тренды

В последние годы Налоговый кодекс продолжает оставаться в центре внимания. Правительство активно разрабатывает проекты изменений, направленные на:

-

- Усиление контроля за трансфертным ценообразованием.

-

- Введение цифрового контроля (тотальный электронный документооборот).

-

- Подготовку к внедрению прогрессивного налогообложения физических лиц.

-

- Борьбу с уклонением от налогов и схемами ухода в офшоры.

Сейчас идут обсуждения новой реформы налогообложения бизнеса, включая предложения по изменению ставок и структуры налогообложения для отдельных отраслей.

Инфографика: ключевые этапы глобальных изменений Налогового кодекса РК

Прогнозные изменения Налогового кодекса РК с 2026 года

В Казахстане продолжается активная работа над новым Налоговым кодексом, который, по планам Министерства финансов, вступит в силу с 1 января 2026 года. Обновление налогового законодательства назрело из-за необходимости упрощения администрирования, цифровизации и усиления фискальной дисциплины. В проекте Кодекса заложены следующие ключевые новшества:

1. Прогрессивная шкала ИПН

Планируется введение прогрессивной шкалы индивидуального подоходного налога (ИПН) вместо действующей единой ставки 10 %. Цель изменений — увеличение налоговой нагрузки на более высокие доходы и снижение нагрузки для низко- и среднеоплачиваемых граждан. На обсуждении фигурируют следующие ставки:

-

Доходы до 5 млн тенге в год — ставка 10 %

-

Доходы от 5 до 20 млн тенге в год — ставка 15 %

-

Доходы свыше 20 млн тенге в год — ставка 20 %

Это решение затронет высокодоходных физических лиц и предполагает увеличение фискальных поступлений, однако вызывает споры о возможном уходе части доходов в тень.

2. Повышение ставки НДС

Принято решение о установлении новой ставки НДС на уровне 16 % (против действующей 12 %). Однако для отдельных отраслей сохраняются льготные условия:

-

Для медицинской сферы устанавливается льготная ставка 5 %.

-

Рассматривается возможность сохранения нулевой или сниженной ставки для социально значимых товаров.

Минфин обосновывает повышение необходимостью пополнения бюджета и финансирования социальных обязательств. Однако бизнес и эксперты опасаются роста цен и дополнительной инфляционной нагрузки.

3. Упрощение специальных налоговых режимов (СНР)

Новый Кодекс предлагает консолидацию и упрощение СНР для малого и микробизнеса. В частности, рассматривается:

-

сокращение числа режимов

-

введение единого СНР с упрощенными ставками и правилами учета

-

усиление контроля за оборотами для исключения дробления бизнеса

Основная цель — упростить администрирование, но при этом избежать схем уклонения от налогообложения через искусственное разделение бизнеса на мелкие предприятия.

4. Трансфертное ценообразование (ТЦО)

Ожидается существенное ужесточение контроля в сфере ТЦО, в том числе:

-

введение дополнительных критериев для определения взаимозависимых лиц

-

расширение перечня сделок, подлежащих контролю

-

усиление аналитических инструментов Комитета государственных доходов (КГД) для выявления занижения или завышения цен при внешнеэкономических операциях

В проекте также предполагается увеличение штрафов за нарушения в сфере ТЦО.

5. Расширение цифровизации

Одна из приоритетных целей — полная цифровизация налогового администрирования:

-

внедрение электронных платформ для сдачи отчетности

-

обязательное использование виртуального склада

-

интеграция налоговых данных с банками, социальными службами и другими госорганами

-

разработка автоматизированных алгоритмов выявления нарушений и рисков

Минфин считает это ключом к снижению бумажной волокиты и к повышению прозрачности бизнеса.

6. Налог на роскошь

В проекте активно обсуждается введение налога на роскошь:

-

налогообложение дорогой недвижимости (жилой и коммерческой)

-

налоги на автомобили с высокой стоимостью или мощностью двигателя

-

налогообложение предметов роскоши (яхты, самолеты, коллекционные предметы)

Это связано с стремлением выровнять налоговую нагрузку и повысить социальную справедливость.

7. Ужесточение контроля за наличными расчетами

В новом проекте Кодекса уделено внимание контролю за наличными операциями. Ожидается:

-

снижение порогов расчетов наличными

-

обязательность применения ККМ практически для всех видов бизнеса

-

ужесточение ответственности за неприменение кассовых аппаратов

Это направлено на борьбу с теневыми оборотами и уклонением от уплаты налогов.

8. Административное упрощение

Ключевая философия нового Кодекса — уменьшить количество различных отчетов, деклараций и сроков сдачи. Планируется:

-

объединение некоторых форм налоговой отчетности

-

сокращение количества справок и подтверждающих документов

-

введение уведомительного принципа для некоторых видов деятельности

Вывод

История Налогового кодекса РК с начала 2000-х годов показывает, что налоговая система страны не стоит на месте. Она развивается под влиянием экономики, международных обязательств и внутренней политики государства. Были годы, когда кодекс меняли точечно, а были периоды настоящих революций в налоговом законодательстве, когда кодекс переписывали полностью.

Изменения, заложенные в проект нового Налогового кодекса РК на 2026 год, носят масштабный характер. Их цель — сделать налоговую систему более прозрачной, справедливой и современной. Однако бизнес-сообщество выражает опасения относительно фискальной нагрузки, особенно в части повышения ставки НДС и введения прогрессивного ИПН.

Однозначно можно сказать одно: 2026 год станет переломным этапом в налоговой системе Казахстана. И уже сейчас компаниям стоит готовиться к переменам — пересматривать бизнес-модели, прогнозировать финансовые показатели и консультироваться со специалистами.

Бизнесу и бухгалтерам важно помнить одну простую истину: знать налоговый кодекс «наизусть» невозможно — его нужно читать заново каждый год, а иногда и каждый месяц. Именно поэтому качественная налоговая консультация становится всё более важной частью ведения бизнеса в Казахстане.